NEWS

Assine nossa newsletter e fique por dentro de tudo que rola na sua região.

Crises financeiras raramente começam no dia em que aparecem no noticiário. Quando um caso explode, quase sempre ele já vinha se formando havia algum tempo dentro do próprio sistema.

Por isso, a pergunta correta não é apenas quem apareceu na ponta final da operação. A pergunta mais importante é outra: quem compunha a cadeia que sustentava o lastro da operação?

Em linguagem simples, lastro é aquilo que dá base real a uma promessa financeira. Se há emissão de papéis, promessa de retorno ou estrutura de investimento, precisa existir algo concreto por trás que sustente aquilo.

Essa base pode ser um imóvel, um crédito, um contrato, um fluxo de recebíveis ou outro ativo econômico capaz de justificar o retorno prometido.

Quando essa base é sólida, o sistema funciona.

Quando ela é frágil, opaca ou incompatível com a promessa feita ao mercado, o risco não desaparece. Ele apenas fica escondido por algum tempo.

E, quando aparece, geralmente já é tarde.

A pergunta que precisa ser feita

Para entender se uma estrutura financeira é saudável ou problemática, três perguntas simples ajudam a separar aparência de realidade.

Primeiro: o lastro existia de fato?

Não como expectativa ou projeção otimista, mas como ativo real, identificável e verificável.

Segundo: o que foi prometido ao mercado correspondia à realidade econômica que sustentava a operação?

Se a promessa de rentabilidade depende de um ativo ou de um fluxo de receitas, esse ativo precisa existir e produzir resultados compatíveis.

Terceiro: quem sofreu os efeitos quando a estrutura começou a falhar?

Em estruturas de risco, o padrão costuma se repetir: o ganho sobe, o risco desce.

Alguns capturam o retorno no topo da operação.

Outros absorvem o impacto quando a confiança desaparece.

Mas ainda falta uma pergunta decisiva:

quem compunha a cadeia que sustentava o lastro?

Um exemplo simples: cotas imobiliárias

Imagine um empreendimento imobiliário dividido em cotas.

Cada cota representa uma fração econômica de um imóvel ou de um conjunto de imóveis. O investidor compra essa fração esperando receber parte da renda gerada pelo ativo — aluguel, exploração turística ou receitas operacionais.

Nesse caso, o lastro da operação é o próprio imóvel e a capacidade real de gerar renda.

Se o imóvel existe, tem valor de mercado, está juridicamente regular e produz receitas reais, a promessa financeira tem sustentação.

Mas se o empreendimento não corresponde ao que foi apresentado, se o fluxo prometido não é compatível com a realidade econômica ou se as garantias são frágeis, o lastro deixa de ser segurança e passa a ser apenas narrativa.

Em outras palavras:

quando o lastro não corresponde à realidade econômica apresentada ao mercado, a promessa financeira deixa de ser garantia e passa a ser apenas aparência de segurança.

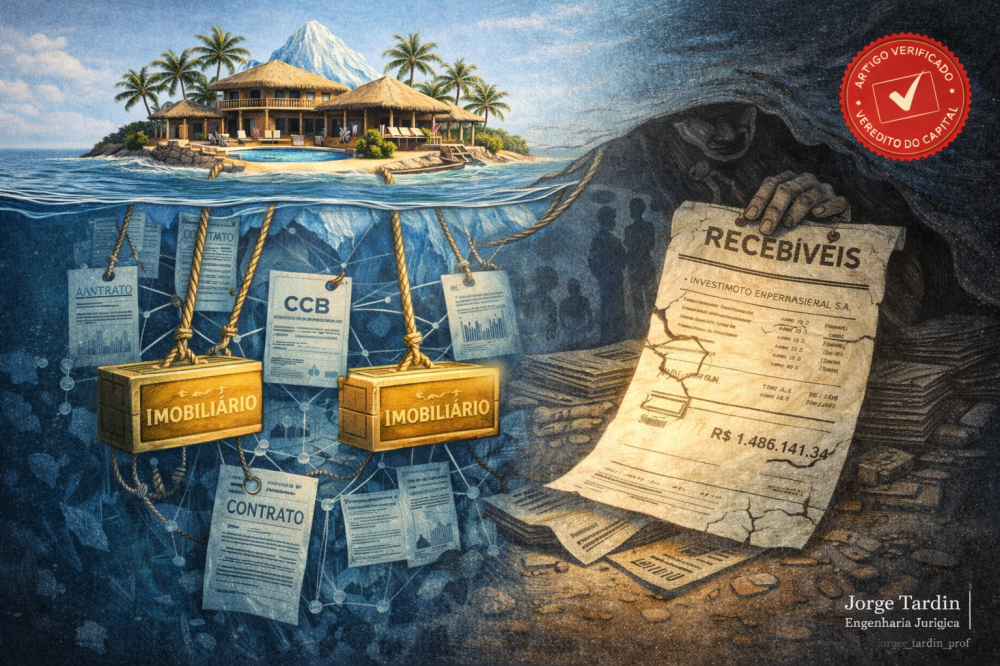

A ponta do iceberg

Em muitos casos, um ativo imobiliário aparece como a face visível de uma estrutura financeira maior.

Um resort, um empreendimento turístico ou um conjunto de imóveis pode ser apresentado como garantia de operações muito mais amplas — envolvendo captação de recursos, circulação de títulos ou engenharia financeira baseada nesses ativos.

O caso do resort no Paraná, frequentemente citado nesse debate, ilustra bem essa lógica. O empreendimento aparece como elemento visível de uma estrutura econômica, mas pode representar apenas a pontinha de um iceberg muito maior.

Abaixo da superfície podem existir contratos, cessões de crédito, garantias cruzadas, intermediações financeiras e outras operações estruturadas que utilizam aquele ativo como referência econômica.

Por isso, olhar apenas para o ativo visível não resolve a questão. É necessário compreender toda a estrutura financeira que depende daquele lastro.

A cadeia do lastro

Em operações complexas, raramente existe apenas um agente relevante. Normalmente há uma sequência de participantes que estruturam, validam, distribuem ou viabilizam a operação.

Há quem desenhe a estrutura.

Há quem a valide.

Há quem a distribua ao mercado.

Há quem a intermedie.

Há quem a utilize como base para novas operações.

Quando a engrenagem funciona, os benefícios circulam. Quando falha, o prejuízo também circula.

Por isso, a análise não pode parar na figura mais visível do caso. É necessário examinar a cadeia que sustentava o lastro.

Cada participante precisa ser observado conforme quatro critérios básicos:

qual era sua posição na estrutura;

qual era seu grau de conhecimento sobre a operação;

qual era sua capacidade de influência ou controle;

e qual benefício obteve com a estrutura.

O erro recorrente

Há um erro comum quando casos financeiros complexos aparecem: transformar o episódio em uma história de personagens isolados.

Encontra-se um nome, simplifica-se a narrativa e o sistema que permitiu a operação permanece intocado.

Mas crises financeiras raramente são produto de um único agente. Elas costumam surgir quando uma série de decisões, incentivos e omissões permite que uma estrutura de risco cresça sem que suas fragilidades sejam enfrentadas a tempo.

Por isso, a pergunta realmente relevante não é apenas quem errou na superfície.

A pergunta relevante é:

quem tornou o erro economicamente possível, juridicamente circulável e institucionalmente tolerável?

Quem paga a conta

Quando uma estrutura financeira falha, o impacto não fica restrito aos envolvidos diretos.

A confiança do mercado diminui.

O crédito fica mais caro.

Investimentos recuam.

A economia sente o efeito.

Assim, o prejuízo deixa de ser apenas financeiro e passa a ter dimensão social.

Mesmo quem nunca investiu em um produto sofisticado depende de um sistema econômico baseado em confiança mínima. Quando essa confiança se rompe, o custo aparece em toda a economia.

A lição do caso

O episódio envolvendo o Banco Master precisa ser analisado com essa perspectiva.

A questão central não é apenas identificar a ponta visível da operação. É examinar a estrutura que permitiu que ela existisse e circulasse.

Se o lastro correspondia à realidade econômica, a apuração mostrará.

Se era frágil, artificial ou incompatível com o que foi apresentado ao mercado, a investigação precisa alcançar toda a cadeia relevante que sustentava essa promessa.

Porque, quando os benefícios circularam em rede, a responsabilidade também não pode parar em um único ponto.

No fim, a regra é simples:

quem participou da engenharia do lastro precisa responder pela verdade do lastro.

Sem essa análise completa, o sistema não aprende. Apenas troca de personagens.

E é exatamente assim que novos ovos da serpente começam a ser incubados.

Se a lição deste episódio for levada a sério, o próximo passo não será apenas apontar responsabilidades, mas aprimorar os mecanismos de transparência do próprio sistema.

Uma possibilidade concreta é avançar para modelos de rastreabilidade dos lastros por meio de tecnologias de registro distribuído, como o blockchain. Quando ativos que sustentam operações financeiras podem ser verificados em registros digitais auditáveis, a opacidade diminui e a confiança institucional aumenta.

Em estruturas complexas, onde contratos, garantias e ativos circulam entre diversos agentes, a rastreabilidade do lastro passa a ser tão importante quanto o próprio lastro.

Minha aposta é que o próximo avanço regulatório caminhe nessa direção: mais transparência, mais capacidade de verificação e menos espaço para promessas que não correspondam à realidade econômica.

Porque, quando o lastro pode ser acompanhado com clareza, o sistema deixa de depender apenas da confiança declarada e passa a operar com confiança verificável.

E isso não protege apenas o mercado.

Protege, sobretudo, quem paga a conta quando o sistema falha.

Prof. Jorge Tardin

Advogado e curador de engenharia jurídica da Coalizão Veredicto do Capital

Autor da coluna Quem Paga a Conta

Análises sobre consumo, mercado, governança e responsabilidade institucional

Nenhum comentário. Seja o primeiro a comentar!